Haus kaufen

in Berlin

Warum sich der Immobilienkauf in der Hauptstadt lohnt

Haus kaufen in Berlin

Ein eigenes Haus in Berlin zu besitzen – für viele ist das der Inbegriff von Freiheit, Sicherheit und Lebensqualität. In einer Stadt, die nie stillsteht, verbinden sich historische Bauten mit moderner Architektur, Szeneviertel mit grünen Rückzugsorten und urbanes Leben mit familienfreundlicher Infrastruktur. Kein Wunder also, dass sich immer mehr Menschen dafür entscheiden, in Berlin ein Haus zu kaufen – ob zur Eigennutzung, als Altersvorsorge oder als sichere Kapitalanlage.

Doch der Berliner Immobilienmarkt ist ebenso spannend wie komplex. Steigende Grundstückspreise, knappe Bauflächen, hohe Nachfrage und regionale Unterschiede zwischen den Bezirken machen den Hauskauf in der Hauptstadt zu einer echten Herausforderung – aber auch zu einer Chance. Wer gut informiert ist, frühzeitig plant und sich mit den Besonderheiten der Berliner Immobilienlandschaft auskennt, kann den Traum vom eigenen Haus in greifbare Nähe rücken.

In diesem Ratgeber erfahren Sie alles, was Sie zum Thema „Haus kaufen in Berlin“ wissen müssen – von den beliebtesten Bezirken und Haustypen über aktuelle Preisentwicklungen und Fördermöglichkeiten bis hin zu Finanzierungstipps, rechtlichen Rahmenbedingungen und konkreten Kaufempfehlungen. Ob Sie ein Einfamilienhaus in Pankow, eine Stadtvilla in Zehlendorf oder ein Reihenhaus am Stadtrand suchen – dieser umfassende Guide hilft Ihnen, die richtige Entscheidung zu treffen.

Immobilienmarkt Berlin – Entwicklung, Preise und Trends 2025

Der Berliner Immobilienmarkt gehört zu den dynamischsten und gleichzeitig herausforderndsten in Deutschland. Die Nachfrage nach Wohneigentum ist nach wie vor hoch – trotz gestiegener Zinsen und wirtschaftlicher Unsicherheiten. Besonders Häuser sind gefragt wie nie: Familien, Kapitalanleger und Menschen mit dem Wunsch nach mehr Wohnraum setzen zunehmend auf das Eigenheim als sichere Investition. Doch wie hat sich der Markt entwickelt, wie sehen die aktuellen Preise aus und welche Trends zeichnen sich für die kommenden Jahre ab?

Preisentwicklung der letzten Jahre

Noch vor zehn Jahren galt Berlin als vergleichsweise günstiger Wohnstandort. Das hat sich inzwischen grundlegend geändert. Seit 2012 haben sich die Kaufpreise für Häuser nahezu verdoppelt. Getrieben wurde dieser Trend von mehreren Faktoren:

- Anhaltender Zuzug (mehr als 3,8 Millionen Einwohner – Tendenz steigend)

- Geringes Angebot an bebaubaren Grundstücken

- Politische Rahmenbedingungen, die den Neubau teilweise ausbremsen

- Niedrige Zinsen in den Jahren 2015–2021, die eine starke Kaufwelle ausgelöst haben

Zwischen 2020 und 2022 wurden in beliebten Stadtteilen wie Zehlendorf, Prenzlauer Berg oder Charlottenburg durchschnittlich zwischen 6.000 und 10.000 €/m² für Einfamilienhäuser aufgerufen – je nach Lage und Zustand. Auch Randlagen wie Pankow, Lichtenberg oder Spandau verzeichneten starke Preiszuwächse.

Wie steht der Markt aktuell im Jahr 2025?

Im Jahr 2025 zeigt sich ein differenziertes Bild:

- Preiswachstum verlangsamt sich, aber es gibt keine echten Einbrüche.

- In Top-Lagen bleiben die Preise stabil oder steigen leicht, da das Angebot weiterhin knapp ist.

- In den äußeren Bezirken und im Berliner Umland sind erste Preiskorrekturen oder vermehrte Verhandlungsspielräume zu beobachten – v. a. bei Bestandsimmobilien mit Sanierungsbedarf.

- Der Neubau hat mit hohen Baukosten und langsamen Genehmigungsprozessen zu kämpfen, was das Angebot limitiert.

- Die Nachfrage bleibt robust, insbesondere bei gut gedämmten, energieeffizienten Häusern mit Garten und Homeoffice-Möglichkeiten.

Fazit: Der Berliner Markt hat sich vom „Verkäufermarkt“ zu einem ausgeglicheneren Käufermarkt entwickelt – zumindest in Teilen der Stadt.

Stadtzentren vs. Randlagen – starke Unterschiede

Berlin ist nicht gleich Berlin. Die Preise und Marktchancen unterscheiden sich teils drastisch je nach Bezirk:

Bezirk | Ø Kaufpreis EFH (2025) | Tendenz |

Charlottenburg-Wilmersdorf | ca. 9.500 €/m² | stabil bis steigend |

Zehlendorf | ca. 8.800 €/m² | stabil |

Prenzlauer Berg (Pankow) | ca. 8.500 €/m² | leicht steigend |

Spandau | ca. 5.200 €/m² | moderat sinkend |

Lichtenberg | ca. 5.000 €/m² | stabil |

Marzahn-Hellersdorf | ca. 4.200 €/m² | leicht sinkend |

Treptow-Köpenick | ca. 5.800 €/m² | stabil |

Tipp: Randlagen bieten häufig größere Grundstücke zu niedrigeren Preisen – ideal für Familien oder Käufer mit Gartenwunsch.

Zukunftstrends: Darauf müssen Käufer achten

Der Berliner Immobilienmarkt verändert sich – sowohl durch gesellschaftliche Entwicklungen als auch durch politische Rahmenbedingungen. Zu den wichtigsten Trends gehören:

- Energieeffizienz gewinnt an Bedeutung: Häuser mit Wärmepumpe, Photovoltaik und guter Dämmung sind deutlich gefragter – auch wegen steigender Energiepreise.

- Kauf mit Grundstück wird seltener: Vor allem im Stadtgebiet ist Bauland rar – viele Angebote beinhalten bereits eine bestehende Bebauung.

- Homeoffice verändert Wohnwünsche: Arbeitszimmer, große Wohnküchen oder separate Einliegerwohnungen steigen in der Nachfrage.

- Regulatorische Eingriffe wie das kommunale Vorkaufsrecht oder Milieuschutzsatzungen beeinflussen zunehmend den Kaufprozess – insbesondere bei Altbauten und in beliebten Kiezen.

Berlin bleibt ein heißer Immobilienstandort – trotz neuer Herausforderungen. Wer ein Haus in Berlin kaufen möchte, sollte den Markt aufmerksam beobachten, regionale Unterschiede kennen und bei Interesse schnell, aber gut vorbereitet handeln.

Welche Haustypen kann man in Berlin kaufen?

Berlin ist eine Stadt der Vielfalt – und das gilt auch für den Häusermarkt. Wer ein Haus in Berlin kaufen möchte, hat grundsätzlich die Wahl zwischen verschiedenen Haustypen, die sich in Bauweise, Preis, Lage und Nutzungsart deutlich unterscheiden. Doch nicht jeder Haustyp ist überall gleichermaßen verfügbar. Hier finden Sie eine Übersicht der wichtigsten Haustypen in Berlin – mit ihren jeweiligen Vor- und Nachteilen.

Einfamilienhaus: Der Klassiker für Familien

Das Einfamilienhaus ist die am häufigsten gesuchte Hausform in Berlin – besonders beliebt in den Randlagen oder grünen Bezirken wie Pankow, Spandau, Treptow-Köpenick oder Zehlendorf. Es bietet:

- Viel Platz und Privatsphäre

- Eigenes Grundstück mit Garten

- Gestaltungsfreiheit bei Modernisierung oder Anbau

Allerdings sind Einfamilienhäuser im Stadtzentrum selten und teuer. In guten Lagen wie Charlottenburg oder Prenzlauer Berg sind sie oft Altbauten mit teils hohem Sanierungsbedarf – bei Quadratmeterpreisen von über 8.000 €. Günstiger wird es in Außenbezirken, wo Neubauten und Reihenhaussiedlungen entstehen.

Doppelhaushälfte: Günstige Alternative mit Platz

Doppelhaushälften verbinden viele Vorteile eines Einfamilienhauses mit einem attraktiveren Preis. Zwei Haushälften teilen sich eine gemeinsame Wand, was Baukosten spart. Typisch sind:

- Grundstücke zwischen 250–400 m²

- Wohnflächen ab ca. 100 m²

- oft energieeffizienter als freistehende Häuser

Doppelhaushälften finden sich häufig in Neubaugebieten oder gewachsenen Vorortlagen wie Karow, Mahlsdorf oder Heiligensee.

Reihenhaus: Kompakt, urban, effizient

Reihenhäuser sind besonders in verdichteten Wohngebieten wie Hellersdorf, Marienfelde oder Lichtenberg beliebt. Sie bieten:

- eine gute Wohnfläche (meist 90–140 m²)

- ein kleines Grundstück

- niedrigere Kaufpreise als freistehende Häuser

Sie sind ideal für Familien mit kleinerem Budget oder junge Paare, die sich Wohneigentum in der Stadt leisten wollen. Nachteile sind manchmal hellhörige Bauweise oder begrenzte Umbaumöglichkeiten.

Stadtvilla: Stilvolles Wohnen in gehobener Lage

Stadtvillen sind freistehende Häuser mit großzügigem Grundriss – oft zweigeschossig und mit eleganter Fassadengestaltung. Sie finden sich hauptsächlich in wohlhabenderen Bezirken wie Grunewald, Dahlem oder Frohnau. Merkmale sind:

- repräsentative Architektur

- große Grundstücke (ab 600 m² aufwärts)

- hoher Kaufpreis ab ca. 1,5 Mio. €

Stadtvillen gelten oft als Prestigeobjekte und sind bei gutverdienenden Familien oder Selbstständigen beliebt.

Bungalow: Barrierefreies Wohnen auf einer Ebene

Bungalows werden vor allem im Umland oder in Randbezirken mit ausreichend Fläche gebaut. Sie bieten:

- barrierefreies Wohnen

- moderne Grundrisse

- hohe Nachfrage bei Senioren oder Menschen mit körperlichen Einschränkungen

Bungalows sind in Berlin rar – aber in Neubauprojekten z. B. in Köpenick oder am Stadtrand von Pankow zu finden.

Tiny House & modulare Bauformen: Wohntrends mit Zukunft

Aufgrund steigender Preise und Flächenknappheit gewinnen kleine, modulare Wohnformen an Bedeutung. Tiny Houses, Containerhäuser oder Holzmodulbauten bieten:

- kostengünstige Einstiegsmöglichkeiten

- Flexibilität bei Nutzung und Standort

- geringe Nebenkosten

Allerdings gibt es in Berlin strenge Vorgaben zur Genehmigung – diese Haustypen sind also bisher nur vereinzelt vertreten.

Fazit

Wer ein Haus in Berlin kaufen möchte, sollte sich frühzeitig mit den verschiedenen Haustypen und deren Verfügbarkeit je nach Stadtteil auseinandersetzen. Während Stadtvillen und Einfamilienhäuser vor allem in den wohlhabenderen Bezirken und am Stadtrand zu finden sind, bieten Reihen- oder Doppelhäuser auch in zentraleren Lagen einen soliden Einstieg in den Immobilienmarkt. Wichtig ist: Jeder Haustyp bringt eigene Anforderungen an Budget, Platz und Lebensstil mit sich – hier lohnt sich eine individuelle Beratung.

Berliner Bezirke im Vergleich – Wo lohnt sich der Hauskauf?

Berlin ist nicht nur Hauptstadt, sondern auch eine Stadt der Kontraste. Jeder der zwölf Bezirke hat seinen eigenen Charakter, seine eigene Geschichte, sein eigenes Wohngefühl – und vor allem: ganz unterschiedliche Bedingungen für den Hauskauf. Vom schicken Altbau in Charlottenburg bis zum Neubau in Hellersdorf, vom grünen Familienidyll in Pankow bis zur Wasserlage in Köpenick: Wer ein Haus in Berlin kaufen möchte, sollte sich die Bezirke genau ansehen.

Im Folgenden stellen wir jeden Bezirk mit seinen Besonderheiten, durchschnittlichen Hauspreisen, Wohnqualitäten und Zukunftspotenzialen vor – inklusive Tipps für Hauskäufer.

1. Pankow – Familienfreundlich, grün, gut angebunden

Pankow ist einer der beliebtesten Bezirke für Hauskäufer – nicht nur wegen seiner Nähe zum Zentrum, sondern auch wegen seiner Mischung aus grüner Ruhe und urbanem Leben. Der Ortsteil Prenzlauer Berg bietet teure Altbauten, während in Karow, Blankenburg oder Buch noch bezahlbare Einfamilienhäuser und Neubauten zu finden sind.

- Hauspreise: 6.000–9.000 €/m² (Prenzlauer Berg), 4.000–5.500 €/m² (Karow/Buch)

- Zielgruppe: Familien, Kreative, Rückkehrer mit Budget

- Tipp: Rund um Französisch Buchholz entstehen neue Einfamilienhausgebiete mit guter Infrastruktur.

2. Charlottenburg-Wilmersdorf – Klassisch, elegant, teuer

Wer an repräsentatives Wohnen denkt, denkt an Charlottenburg. Gründerzeitvillen, Stadtvillen und exklusive Neubauten dominieren das Bild. Eigentum ist hier Prestige – und das hat seinen Preis. Freistehende Häuser sind rar, aber begehrt.

- Hauspreise: 7.500–10.000 €/m²

- Zielgruppe: Gutverdiener, Unternehmer, internationale Käufer

- Tipp: In Schmargendorf gibt es vereinzelt ruhigere Wohnlagen mit gepflegten Einfamilienhäusern.

Optionen zum Hauskauf in CHARLOTTENBURG-WILMERSDORF entdecken

3. Steglitz-Zehlendorf – Villen, Seen & beste Lagen

Der Südwesten Berlins gehört zu den Top-Wohnadressen. Dahlem, Grunewald, Wannsee – hier finden sich Villen mit Geschichte, Gärten mit altem Baumbestand und absolute Ruhe. Das ist Berlin von seiner mondänsten Seite.

- Hauspreise: 7.000–11.000 €/m² (Dahlem), 5.500–7.000 €/m² (Lichterfelde)

- Zielgruppe: Akademiker, Diplomaten, Familien mit großem Budget

- Tipp: In Lankwitz und Lichterfelde gibt es solide Reihenhäuser als „Einstieg“ in diesen Bezirk.

4. Tempelhof-Schöneberg – Altbau trifft Aufbruch

In diesem zentral gelegenen Bezirk treffen die gepflegten Altbauviertel von Schöneberg auf die ruhigen Einfamilienhaussiedlungen von Tempelhof. Hauskauf ist hier möglich – aber nicht günstig.

- Hauspreise: 6.000–8.500 €/m²

- Zielgruppe: Paare, etablierte Stadtbewohner, Liebhaber alter Bausubstanz

- Tipp: Tempelhof-Nord bietet einige ruhige Straßen mit Bestandshäusern in guter Lage.

5. Neukölln – Im Wandel, aber komplex

Neukölln ist in Bewegung: Von problematischem Image zum Szeneviertel mit steigenden Preisen. Hausangebote sind rar und oft sanierungsbedürftig. Doch wer Mut hat, findet hier viel Potenzial.

- Hauspreise: 5.000–7.500 €/m²

- Zielgruppe: Investoren, Kreative, Mutige mit Vision

- Tipp: In Britz und Buckow gibt es ruhigere Wohnlagen mit Einfamilienhäusern.

6. Treptow-Köpenick – Wasser, Wald und Wohnqualität

Dieser Bezirk ist Berlins grüne Lunge – mit viel Wasser, Wald und familienfreundlichen Quartieren. Besonders Friedrichshagen, Müggelheim und Rahnsdorf sind bei Hauskäufern beliebt. Grundstücke sind größer, Häuser moderner.

- Hauspreise: 4.500–6.500 €/m²

- Zielgruppe: Familien, Naturfreunde, Ruhesuchende

- Tipp: Neubauten in Adlershof kombinieren modernes Wohnen mit guter Infrastruktur.

7. Marzahn-Hellersdorf – Viel Fläche für kleines Geld

Wer nach einem günstigen Einstieg sucht, wird hier fündig. Der Bezirk bietet viele Reihenhäuser, Doppelhaushälften und solide Bestandsimmobilien – besonders im Einfamilienhausgebiet Mahlsdorf.

- Hauspreise: 3.800–5.000 €/m²

- Zielgruppe: junge Familien, Heimkehrer, Käufer mit kleinerem Budget

- Tipp: Mahlsdorf-Süd ist eines der aktivsten Einfamilienhaus-Gebiete in Berlin.

8. Lichtenberg – Aufstrebend mit Alt und Neu

Lichtenberg ist ein unterschätzter Bezirk mit viel Potenzial. Alte Siedlungen wie Karlshorst oder Friedrichsfelde treffen hier auf moderne Neubauprojekte. Die Nähe zum Zentrum und gute ÖPNV-Anbindung machen ihn attraktiv.

- Hauspreise: 4.500–6.500 €/m²

- Zielgruppe: Familien, Investoren, Städter mit Platzwunsch

- Tipp: Rund um den Tierpark gibt es viele ruhige Seitenstraßen mit Bestandshäusern.

9. Reinickendorf – Bodenständig mit Seezugang

Im Norden Berlins gelegen, bietet Reinickendorf viele Einfamilienhäuser, viel Grün und gute Anbindung. Orte wie Frohnau, Heiligensee oder Tegelort sind klassische Hausbaulagen mit guter Substanz.

- Hauspreise: 4.800–6.500 €/m²

- Zielgruppe: Familien, Pendler, Senioren

- Tipp: In Frohnau trifft Villenarchitektur auf Waldrandlage – ein Geheimtipp für Ruhesuchende.

10. Mitte – Prestige mit Einschränkungen

Wer in Berlin-Mitte ein Haus kaufen will, sucht lange. Freistehende Häuser sind extrem rar – stattdessen dominieren Eigentumswohnungen. Bestehende Häuser sind meist Altbauten mit Denkmalschutzauflagen.

- Hauspreise: 8.000–11.000 €/m² (wenn überhaupt verfügbar)

- Zielgruppe: Investoren, Kapitalanleger, Liebhaber historischer Immobilien

- Tipp: Ehemalige Botschaftsgebäude oder sanierte Altbauvillen kommen vereinzelt auf den Markt – zu Spitzenpreisen.

11. Friedrichshain-Kreuzberg – Szene, aber kaum Häuser

Hier pulsiert das Berliner Leben – aber Häuser? Fehlanzeige. Eigentum bedeutet hier meist Eigentumswohnung. Reihenhäuser oder klassische Einfamilienhäuser sind extrem selten.

- Hauspreise: keine relevante Datenbasis – kaum Angebot

- Zielgruppe: eher Kapitalanleger im Mehrfamilienhausbereich

- Tipp: Wer ein eigenes Haus will, sollte lieber angrenzende Bezirke wie Lichtenberg oder Neukölln prüfen.

12. Spandau – Wasser, Wald, Weite

Spandau gilt als „Stadt in der Stadt“. Große Grundstücke, historische Siedlungen, Nähe zur Havel und moderates Preisniveau machen den Bezirk für viele interessant. Ideal für Familien, die Ruhe schätzen, aber nicht ganz raus aufs Land wollen.

- Hauspreise: 4.000–5.800 €/m²

- Zielgruppe: Familien, Naturliebhaber, Ruhesuchende

- Tipp: Gatow und Kladow bieten Dorfcharakter mit Blick auf den Wannsee – sehr beliebt bei Familien.

Wo lohnt sich der Hauskauf in Berlin?

Wer in Berlin ein Haus kaufen möchte, sollte nicht nur auf den Preis schauen, sondern auch auf Lebensstil, Lage und Entwicklungspotenzial. Die teuersten Bezirke sind Charlottenburg, Mitte und Zehlendorf – hier wird Prestige bezahlt. Die besten Chancen für Familien mit Budget bieten Pankow, Spandau, Treptow-Köpenick und Marzahn-Hellersdorf. Wer mutig ist, kann in Neukölln oder Lichtenberg echte Schnäppchen finden – mit langfristigem Potenzial.

Neubau oder Bestand? – Was lohnt sich beim Hauskauf in Berlin?

Beim Hauskauf in Berlin stellt sich für viele die zentrale Frage: Soll es ein Neubau sein oder ein bestehendes Haus? Beide Optionen haben ihre spezifischen Vor- und Nachteile – und beide sind in Berlin durchaus realistisch, wenn auch unterschiedlich verbreitet. In diesem Abschnitt vergleichen wir Neubau und Bestandsimmobilie ausführlich und zeigen, für wen welche Option sinnvoll ist.

Neubauhaus – Modern, effizient, aber teuer

Ein neu gebautes Haus ist auf dem neuesten Stand der Technik, energieeffizient und bietet die Möglichkeit zur individuellen Gestaltung. Wer Wert auf modernes Wohnen legt und von Anfang an alles nach den eigenen Vorstellungen gestalten möchte, wird hier fündig.

- Energieeffizient (meist KfW-40 oder KfW-55 Standard)

- Keine Sanierungskosten

- Gewährleistung vom Bauträger

- Moderne Raumaufteilung (z. B. offene Küche, Homeoffice)

- Barrierearme oder barrierefreie Ausstattung möglich

- Niedrige Betriebskosten

- Höhere Baukosten (insbesondere seit 2022 stark gestiegen)

- Lange Wartezeiten bei der Baugenehmigung in Berlin

- Grundstücke in zentralen Lagen kaum verfügbar

- Teilweise Bauverzögerungen durch Lieferengpässe

- Spandau (z. B. Staaken, Gatow) – Neubaugebiete mit Reihen- und Doppelhäusern

- Treptow-Köpenick (z. B. Adlershof) – moderne Siedlungen mit guter Infrastruktur

- Pankow (z. B. Französisch Buchholz) – Einfamilienhäuser in gewachsener Umgebung

- Marzahn-Hellersdorf (z. B. Mahlsdorf) – klassische Einfamilienhaussiedlungen

Viele Neubauten werden über Bauträger angeboten – hier lohnt es sich, auf transparente Verträge, Bauzeitgarantie und Festpreis zu achten.

Bestandsimmobilie – Charme, Substanz und Potenzial

Wer ein bestehendes Haus kauft, entscheidet sich oft für mehr Charme, Individualität und eine etablierte Wohnlage. In Berlin gibt es viele Einfamilienhäuser, die in den 1930er bis 1970er Jahren gebaut wurden – meist solide, aber teilweise mit Renovierungsbedarf.

- Häufig günstiger als Neubauten (insbesondere in Randbezirken)

- Eingewachsene Infrastruktur (Schulen, Nahverkehr, Einkauf)

- Sofort verfügbar (nach Vertragsabwicklung)

- Klassische Hausgrundrisse (z. B. separate Küche, Keller, Garten)

- Energieverbrauch meist höher (ältere Heizungen, Dämmung)

- Eventuelle Sanierungskosten (Dach, Fenster, Elektro, Bad)

- Kein Gewährleistungsanspruch

- Oft weniger flexibel bei Grundrissänderungen

Baujahr

Besonderheiten

bis 1930

Altbaucharme, hohe Decken – oft Denkmalschutz

1930–1960

Massive Bauweise, oft modernisierungsbedürftig

1960–1980

funktionale Grundrisse, energetisch aufrüsten

1980–2000

gute Substanz, meist sofort nutzbar

ab 2000

nahe am Neubaustandard, moderne Technik

- Zustand von Dach, Heizung, Elektrik

- Energieausweis prüfen!

- Gibt es Altlasten, Baulasten oder Einschränkungen?

- Ist eine Modernisierung förderfähig (KfW-Programme)?

- Sanierungsbedarfe realistisch kalkulieren

Objekttyp

Preis

Lage

Neubau EFH (KfW 40)

ca. 750.000 € inkl. Grundstück

Französisch Buchholz (Pankow)

Bestand EFH Bj. 1970

ca. 550.000 €

Mahlsdorf (Hellersdorf)

Altbauvilla Bj. 1920

ca. 1.200.000 €

Grunewald (Zehlendorf)

Neubau oder Bestand?

Beide Varianten haben ihre Berechtigung – die Entscheidung hängt von Budget, Zeitrahmen und persönlichen Vorlieben ab. Wer maximale Energieeffizienz, moderne Standards und Planungssicherheit sucht, wird im Neubau fündig. Wer sofort einziehen möchte, historisches Flair schätzt oder einen soliden Einstieg in guter Lage sucht, sollte sich auf Bestandsimmobilien konzentrieren.

Tipp: Lassen Sie sich nicht vom ersten Eindruck täuschen. Auch ältere Häuser lassen sich mit durchdachten Sanierungen zu modernen Wohlfühloasen entwickeln – oft sogar günstiger als ein Neubau.

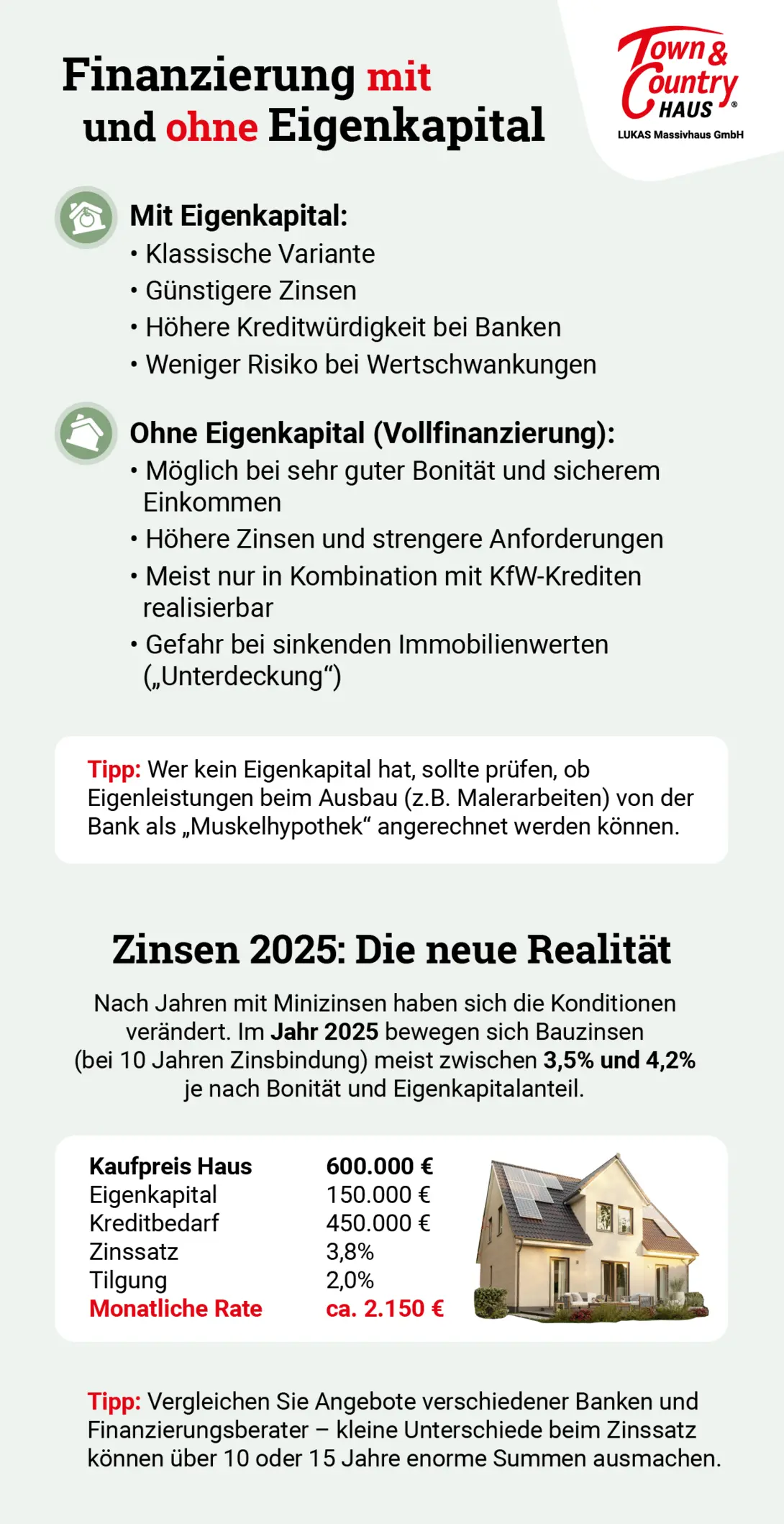

Finanzierung eines Hauskaufs in Berlin – So gelingt die solide Planung

Ein Haus in Berlin zu kaufen ist eine große Investition – umso wichtiger ist eine sorgfältig geplante Finanzierung. Dabei geht es nicht nur um die Kredithöhe oder die monatliche Rate, sondern auch um Eigenkapital, Fördermittel, Zinsbindung und langfristige Sicherheit. In diesem Abschnitt erfahren Sie, wie Sie Ihre Finanzierung für den Berliner Immobilienmarkt optimal aufstellen, welche Fördermöglichkeiten es gibt und worauf Sie 2025 besonders achten sollten.

Wie viel Haus kann ich mir leisten?

Die zentrale Frage lautet: Wie viel Budget steht realistisch zur Verfügung? Dabei spielen folgende Faktoren eine Rolle:

- Eigenkapital: Je mehr, desto besser – empfohlen sind mindestens 20 % der Gesamtkosten. Bei einem Haus für 600.000 € wären das 120.000 €.

- Haushaltseinkommen: Faustregel: Die monatliche Rate (inkl. Tilgung und Zins) sollte maximal 35–40 % des Haushaltsnettoeinkommens betragen.

- Zukunftssicherheit: Unbedingt an Familienplanung, Arbeitsplatzwechsel, Altersvorsorge denken.

- Nebenkosten nicht vergessen! Dazu zählen Grunderwerbsteuer (6 % in Berlin), Notar- und Grundbuchkosten (ca. 2 %) sowie Maklergebühren (bis zu 3,57 %).

Fördermöglichkeiten für Hauskäufer in Berlin

KfW-Programme

Die Kreditanstalt für Wiederaufbau (KfW) bietet auch 2025 attraktive Programme – vor allem für energieeffiziente Neubauten und energetische Sanierungen:

- Klimafreundlicher Neubau (297/298): Zinsgünstige Kredite für besonders effiziente Neubauten (z. B. KfW 40).

- Wohngebäude – Kredit (261): Für den Bau oder Kauf von Effizienzhäusern.

- KfW-Zuschüsse für Baubegleitung oder Sanierungsfahrpläne.

Tipp: KfW-Kredite lassen sich mit anderen Darlehen kombinieren. Sprechen Sie mit Ihrer Bank oder einem unabhängigen Finanzberater über passende Förderkombinationen.

Landesprogramme Berlin & Brandenburg

Zwar gibt es in Berlin keine direkte Kaufprämie, jedoch unterstützen das Land und einige Bezirke bestimmte Zielgruppen, etwa durch:

- Vergabe von Erbbaurechten (günstige Grundstücksnutzung ohne Kauf)

- Förderung für Familien mit Kindern (v. a. in Brandenburg)

- Sonderprogramme für energieeffizientes Bauen

Tipp: Wer in Berlin kein passendes Förderprogramm findet, kann Alternativen im Umland prüfen – z. B. in Falkensee, Bernau oder Teltow.

Beratung: Bank, Makler oder Finanzierungsprofi?

Die Wahl des Finanzierungspartners ist entscheidend:

- Hausbank: kennt Sie persönlich, aber bietet meist nur eigene Produkte

- Unabhängiger Finanzierungsberater: Zugriff auf viele Banken, individuelle Strategie möglich

- Makler mit Finanzierungspartnern: bietet oft Komplettlösungen, aber ggf. weniger unabhängig

Tipp: Achten Sie auf transparente Beratung, verständliche Angebote und klare Aussagen zur Zinsbindung, Sondertilgungen und Anschlussfinanzierung.

Ohne solide Finanzierung kein Haus in Berlin

Ein Hauskauf in Berlin gelingt nur mit einem belastbaren Finanzierungskonzept. Kalkulieren Sie realistisch, nutzen Sie Fördermöglichkeiten und vergleichen Sie Angebote genau. Je besser Sie vorbereitet sind, desto schneller können Sie bei einem passenden Objekt zuschlagen – und sich den Traum vom eigenen Haus in der Hauptstadt erfüllen.

Haus kaufen in Berlin – Der Ablauf Schritt für Schritt

Ein Hauskauf ist kein spontaner Einkauf, sondern ein komplexer Prozess mit vielen Beteiligten, Fristen und Entscheidungen. Gerade auf dem Berliner Immobilienmarkt, wo attraktive Objekte oft schnell vergriffen sind, zahlt sich eine gute Vorbereitung aus. Hier zeigen wir Ihnen Schritt für Schritt, wie der Weg zum Eigenheim abläuft – von der ersten Idee bis zur Schlüsselübergabe.

Bevor Sie überhaupt auf Immobiliensuche gehen, sollten Sie Ihre finanzielle Ausgangslage klären:

- Wie viel Eigenkapital ist vorhanden?

- Wie hoch darf die monatliche Rate sein?

- Wie hoch ist das maximale Kaufbudget?

- Welche Fördermittel kann ich nutzen?

Tipp: Eine frühzeitige Finanzierungsbestätigung erhöht Ihre Chancen bei Maklern und Verkäufern deutlich – vor allem bei stark nachgefragten Objekten.

Jetzt beginnt die eigentliche Suche. Dabei helfen:

- Immobilienportale (z. B. Immobilienscout24, Immonet, eBay Kleinanzeigen)

- Regionale Makler

- Bauträger-Websites

- Lokale Anzeigen oder Tipps aus dem Bekanntenkreis

Wichtig: Prüfen Sie das Exposé genau – besonders Angaben zu Wohnfläche, Grundstücksgröße, Baujahr, Energieausweis, Sanierungsstand und Lage.

Besichtigungstipps:

- Nehmen Sie eine zweite Person mit (zweites Paar Augen!)

- Stellen Sie Fragen zur Bausubstanz, zu Nachbarn, zur Umgebung

- Achten Sie auf Feuchtigkeit, Gerüche, Fensterzustand, Heizung

- Machen Sie sich Notizen – viele Objekte wirken später ähnlich

Wenn das Haus überzeugt und die Finanzierung steht, geht es an die Entscheidung. Jetzt ist Zeit für einen Blick hinter die Fassade:

- Bauliche Unterlagen prüfen (Grundriss, Bauakte, Energieausweis)

- Altlasten oder Baulasten abfragen (beim Bauamt)

- Grundbuchauszug einsehen (über Verkäufer oder Notar)

- ggf. Sachverständigen zur Begutachtung hinzuziehen

Tipp: Bei älteren Häusern lohnt sich ein Gutachten – besonders wenn keine Renovierungen dokumentiert sind.

Verhandeln gehört dazu – selbst in Berlin. Gute Argumente für einen Preisnachlass:

- Hoher Sanierungsbedarf

- Ungünstige Lage (z. B. Bahnstrecke in Hörweite)

- Marktvergleich mit ähnlichen Objekten

Ziel: Ein realistischer Preis, mit dem beide Seiten zufrieden sind.

In Deutschland ist der Immobilienkauf notarpflichtig. Der Notar:

- erstellt einen Entwurf des Kaufvertrags

- sendet diesen zur Prüfung an Käufer und Verkäufer

- bespricht den Vertrag beim gemeinsamen Termin

Wichtige Inhalte des Vertrags:

- Kaufpreis

- Zahlungsmodalitäten

- Übergabetermin

- Mängelhaftung

- Zustand des Hauses (inkl. Zubehör)

Nach Unterzeichnung beim Notar wird der Käufer im Grundbuch vorgemerkt (Auflassungsvormerkung).

Nach dem Notartermin laufen folgende Schritte ab:

- Fälligkeitsmitteilung vom Notar (nach Klärung aller Voraussetzungen)

- Zahlung des Kaufpreises an den Verkäufer

- Eintrag ins Grundbuch – damit wird der Käufer offiziell Eigentümer

- Übergabe des Hauses – oft inklusive Protokoll und Schlüssel

Jetzt beginnt der schönste Teil: Das neue Zuhause beziehen, gestalten, einrichten.

Nach dem Kauf folgen noch einige Punkte:

- Anmeldung bei Grundsteuerstelle

- Versicherung abschließen (Wohngebäude, Hausrat)

- Müllabfuhr, Strom, Wasser anmelden

- ggf. Renovierung oder Modernisierung

Denken Sie daran: Die Nebenkosten (Grunderwerbsteuer, Notar, Makler, ggf. Sanierung) machen 10–15 % des Kaufpreises aus – diese sollten einkalkuliert sein.

Welche Kosten entstehen beim Hauskauf in Berlin?

Ein Haus in Berlin zu kaufen bedeutet nicht nur, den Kaufpreis zu zahlen. Rund um den Kauf entstehen eine Reihe von Nebenkosten, die schnell mehrere zehntausend Euro ausmachen können. Dazu kommen möglicherweise noch Sanierungs- oder Modernisierungskosten, die insbesondere bei Bestandsimmobilien anfallen. In diesem Abschnitt geben wir einen umfassenden Überblick über alle relevanten Kosten – inklusive Beispielrechnung und Spartipps.

1. Der Kaufpreis – die größte Position

Der Kaufpreis eines Hauses hängt in Berlin stark von der Lage, dem Zustand, der Ausstattung und der Grundstücksgröße ab. In den beliebten Bezirken wie Zehlendorf, Prenzlauer Berg oder Charlottenburg kann ein Einfamilienhaus schnell über 1 Million Euro kosten. In Randbezirken wie Marzahn-Hellersdorf oder Spandau sind Einfamilienhäuser schon ab ca. 450.000 € erhältlich.

Tipp: Achten Sie im Exposé darauf, ob Nebenkosten oder Außenanlagen bereits im Preis enthalten sind – gerade bei Neubauten kann es sonst teurer werden als erwartet.

2. Grunderwerbsteuer (Berlin: 6 %)

Die Grunderwerbsteuer ist ein Muss bei jedem Immobilienkauf und wird vom Finanzamt erhoben. In Berlin beträgt der Steuersatz 6 % des Kaufpreises – einer der höchsten Sätze in Deutschland.

Beispiel:

Kaufpreis: 600.000 € -> Grunderwerbsteuer: 36.000 €

Hinweis: Die Grunderwerbsteuer ist in Berlin nicht verhandelbar – sie muss vom Käufer getragen werden, meist kurz nach dem Notartermin.

3. Notarkosten und Grundbuch (ca. 1,5–2 %)

Ohne Notar kein Hauskauf. Der Notar entwirft den Kaufvertrag, beurkundet ihn, beantragt die Eintragung ins Grundbuch und kümmert sich um rechtssichere Abläufe. Diese Leistungen kosten rund 1,5 %–2 % des Kaufpreises.

Beispiel:

600.000 € Kaufpreis → ca. 9.000–12.000 € Notar- und Grundbuchkosten

Tipp: Einige Notare bieten Kombiangebote bei mehreren Beurkundungen (z. B. bei gleichzeitiger Finanzierung).

4. Maklerprovision (bis zu 3,57 %)

Wenn das Haus über einen Makler vermittelt wird, fällt eine Provision an – in Berlin ist gesetzlich geregelt, dass Käufer und Verkäufer sich die Provision in der Regel teilen. Die übliche Maklergebühr liegt bei 3,57 % (inkl. MwSt.) vom Kaufpreis – also:

Beispiel:

600.000 € Kaufpreis → 21.420 € Maklerprovision

Tipp: Achten Sie auf Maklerangebote mit transparenter Preisangabe. Bei Privatverkäufen kann die Provision entfallen.

5. Sanierungs- und Modernisierungskosten

Gerade bei Bestandsimmobilien ist die Frage: Wie viel muss ich zusätzlich investieren? Mögliche Kostenpunkte sind:

- Heizung erneuern: 10.000–20.000 €

- Dachsanierung: 20.000–40.000 €

- Fenster tauschen: 10.000–25.000 €

- Bäder modernisieren: 10.000–30.000 €

- Dämmung / Fassade: 15.000–40.000 €

Tipp: Förderprogramme der KfW können bei energetischer Sanierung bis zu 40 % der Kosten bezuschussen.

6. Erschließung und Außenanlagen (bei Neubauten)

Bei Neubauten sind im Kaufpreis nicht immer alle Zusatzkosten enthalten. Häufig separat zu zahlen sind:

- Hausanschlüsse (Strom, Wasser, Abwasser): ca. 10.000–20.000 €

- Außenanlagen (Zäune, Wege, Terrasse, Carport): ca. 5.000–30.000 €

Tipp: Klären Sie bei Neubauten frühzeitig, welche Leistungen im Preis enthalten sind – besonders bei Bauträgerangeboten.

7. Umzugskosten, Möbel & Ausstattung

Der Einzug ins eigene Haus bringt weitere Kosten mit sich:

- Umzug (je nach Entfernung): 1.000–3.000 €

- Neue Küche: 5.000–25.000 €

- Möbel, Leuchten, Gardinen etc.: variabel, oft unterschätzt

Tipp: Ein Puffer von 10.000–20.000 € für Ausstattung und Einrichtung ist realistisch – vor allem, wenn man vorher zur Miete gewohnt hat.

Beispielrechnung: Gesamtkosten Hauskauf Berlin

Kostenpunkt | Betrag (Beispiel) |

Kaufpreis | 600.000 € |

Grunderwerbsteuer (6 %) | 36.000 € |

Notar & Grundbuch (1,5 %) | 9.000 € |

Maklerprovision (3,57 %) | 21.420 € |

Sanierung / Modernisierung | 30.000 € |

Außenanlagen / Anschlüsse | 15.000 € |

Ausstattung & Umzug | 15.000 € |

Gesamtkosten | 726.420 € |

Immer die Gesamtkosten im Blick behalten

Beim Hauskauf zählt nicht nur der Preis im Exposé. Mit allen Nebenkosten, Modernisierungen und Einzugsausgaben kann das Gesamtbudget schnell um 15–25 % steigen. Eine frühzeitige und realistische Kalkulation hilft, böse Überraschungen zu vermeiden – und sorgt dafür, dass Ihr Traumhaus auch langfristig bezahlbar bleibt.

Besonderheiten beim Hauskauf in Berlin – Was Käufer unbedingt wissen sollten

Der Berliner Immobilienmarkt unterscheidet sich in vielerlei Hinsicht von anderen Regionen Deutschlands. Neben Preisniveau, Nachfrage und Angebot spielen hier auch rechtliche Besonderheiten und kommunalpolitische Regelungen eine große Rolle. Wer ein Haus in Berlin kaufen möchte, sollte daher einige spezielle Aspekte kennen – sonst drohen unangenehme Überraschungen. In diesem Abschnitt beleuchten wir die wichtigsten Besonderheiten beim Hauskauf in Berlin.

In Berlin wird zunehmend auf das sogenannte Erbbaurecht gesetzt, um Wohnraum bezahlbarer zu machen. Dabei erwerben Käufer nicht das Grundstück, sondern lediglich das Recht, ein Haus darauf zu errichten oder zu nutzen – gegen eine jährliche Zahlung an den Grundstückseigentümer (meist die Kommune oder Kirche).

Typisch für Berlin:

- Laufzeit: meist 60–99 Jahre

- Erbbauzins: ca. 3–5 % des Bodenwertes pro Jahr

- Haus kann trotzdem verkauft oder vererbt werden

Vorteile:

- Günstigerer Einstiegspreis

- Kein Grundstückskauf nötig

Nachteile:

- Kein Grundbesitz – nur Nutzungsrecht

- Wertentwicklung eingeschränkt

- Finanzierung kann komplexer sein

Tipp: Prüfen Sie bei Angeboten mit auffällig niedrigem Preis, ob es sich um ein Erbbaurecht handelt.

In bestimmten Gebieten Berlins hat der Bezirk ein kommunales Vorkaufsrecht (§ 24 BauGB). Das bedeutet: Wenn ein Haus verkauft wird, kann die Stadt den Kaufvertrag „übernehmen“ und anstelle des Käufers eintreten – etwa zum Schutz vor Spekulation oder zum Erhalt von Sozialstrukturen.

Betrifft vor allem:

- Milieuschutzgebiete

- Sanierungsgebiete

- Grundstücke in städtebaulichen Entwicklungsmaßnahmen

Wenn ein solches Recht besteht, wird der Bezirk durch den Notar informiert. Die Stadt hat dann bis zu zwei Monate Zeit, ihr Vorkaufsrecht auszuüben.

Tipp: Lassen Sie im Vorfeld prüfen, ob das Grundstück in einem Vorkaufsgebiet liegt – z. B. über das Berliner Geoportal oder beim Bezirksamt.

Milieuschutzgebiete sollen die „soziale Zusammensetzung“ eines Quartiers erhalten. Das bedeutet konkret: In diesen Gebieten dürfen Häuser nicht beliebig saniert oder umgebaut werden, um Mietsteigerungen zu verhindern. Beim Kauf eines Hauses gelten hier teils strenge Regeln.

Was ist betroffen?

- Aufteilung in Eigentumswohnungen

- Luxussanierungen

- Dachgeschossausbauten

- Grundrissänderungen

Wo gilt Milieuschutz in Berlin?

- u. a. in Teilen von Kreuzberg, Neukölln, Prenzlauer Berg, Wedding

Tipp: Wer ein Haus in einem Milieuschutzgebiet kauft, sollte alle geplanten Umbaumaßnahmen im Vorfeld mit dem Bezirksamt abstimmen.

Viele Altbauten in Berlin stehen unter Denkmalschutz. Das gilt nicht nur für Fassaden, sondern mitunter auch für Fenster, Türen oder ganze Grundrisse. Denkmalgeschützte Häuser sind oft charmant, aber auch anspruchsvoll in der Sanierung.

Vorteile:

- Steuerliche Abschreibung möglich (Absetzung für Abnutzung, AfA)

- Stilvolles Wohnen in geschichtsträchtigen Gebäuden

Nachteile:

- Umbauten genehmigungspflichtig

- Meist höhere Instandhaltungskosten

- Energieeffizienz schwerer zu verbessern

Tipp: Lassen Sie sich von einem Experten für Denkmalschutz beraten – und holen Sie alle Genehmigungen vor dem Umbau ein.

Wie überall in Deutschland ist es auch in Berlin wichtig, das Grundstück genau zu prüfen:

- Altlasten: Gibt es Bodenverunreinigungen? (v. a. bei ehemaligen Gewerbegrundstücken)

- Baulasten: Gibt es öffentlich-rechtliche Verpflichtungen, etwa Zufahrtsrechte oder Abstandsflächen?

- Genehmigungslage: Wurden alle Anbauten, Umbauten korrekt genehmigt?

Diese Informationen lassen sich beim Bau- und Katasteramt des Bezirks einholen oder durch einen Notar bzw. Sachverständigen prüfen lassen.

In Berlin regeln Bebauungspläne (B-Pläne), was auf einem Grundstück gebaut oder verändert werden darf. Diese Pläne legen u. a. fest:

- Baugrenzen und -linien

- Zahl der Geschosse

- Dachform (Satteldach, Flachdach)

- Nutzung (Wohnen, Gewerbe, Mischnutzung)

Tipp: Vor dem Kauf unbedingt den Bebauungsplan einsehen – damit keine bösen Überraschungen bei späteren Bauvorhaben drohen.

Hauskauf in Berlin – lokal denken, gut prüfen

Berlin bietet viele Chancen – aber auch einige rechtliche Besonderheiten, die man nicht unterschätzen sollte. Erbbaurecht, Milieuschutz, Vorkaufsrecht und Denkmalschutz sind Teil der Berliner Realität und müssen bei der Kaufentscheidung berücksichtigt werden. Wer sich gut informiert, professionell beraten lässt und die Lage genau prüft, kann sich dennoch langfristig über ein werthaltiges Haus in der Hauptstadt freuen.

Tipps zur Suche & Auswahl: So finden Sie das richtige Haus in Berlin

Ein Hauskauf in Berlin ist mehr als nur eine Frage des Budgets. Zwischen der ersten Idee und dem unterschriebenen Kaufvertrag liegen zahlreiche Entscheidungen: Wo möchte ich leben? Welche Wohnform passt zu mir? Worauf sollte ich bei der Haussuche besonders achten? In diesem Abschnitt geben wir Ihnen praxisnahe Tipps, mit denen Sie gezielt und erfolgreich nach Ihrem Traumhaus in Berlin suchen können – ohne sich im Angebotsdschungel zu verlieren.

1. Die richtige Lage – Stadt, Stadtrand oder Umland?

Berlin ist vielfältig: Vom Szeneviertel bis zum ruhigen Wohngebiet, vom Altbauquartier bis zur neuen Einfamilienhaussiedlung. Die wichtigste Frage lautet: Welche Lebensweise streben Sie an?

Beispiele:

- Urban & lebendig: Friedrichshain, Prenzlauer Berg, Kreuzberg – viel Kultur, wenig Häuser

- Grün & familienfreundlich: Pankow, Köpenick, Lichtenberg – viele Einfamilienhäuser und Gärten

- Ruhig & großzügig: Zehlendorf, Frohnau, Mahlsdorf – große Grundstücke, viel Ruhe

Tipp: Besuchen Sie verschiedene Bezirke am Wochenende und unter der Woche – so gewinnen Sie ein realistisches Bild von Verkehr, Infrastruktur und Atmosphäre.

2. Suchkanäle strategisch nutzen

Verlassen Sie sich nicht auf eine einzige Plattform. Je breiter Sie suchen, desto höher die Chancen.

Empfohlene Kanäle:

- Onlineportale: Immobilienscout24, Immonet, eBay Kleinanzeigen

- Regionale Maklerwebsites: oft mit exklusiven Angeboten

- Bauträger-Websites: z. B. für Neubauten in Randlagen

- Soziale Netzwerke: Facebook-Gruppen oder Nachbarschaftsforen

- Tippgeber: Fragen Sie im Freundes- und Bekanntenkreis

Tipp: Richten Sie Suchaufträge mit Benachrichtigung ein – so sind Sie bei neuen Objekten sofort informiert.

3. Die Haus-Checkliste: Worauf kommt es an?

Erstellen Sie eine individuelle Checkliste mit Muss- und Kann-Kriterien – je nach Lebenssituation, Zukunftsplänen und persönlichem Stil.

Typische Kriterien:

- Wohnfläche / Anzahl Zimmer

- Grundstücksgröße

- Baujahr & Zustand

- Keller / Garage / Abstellräume

- Nähe zu Schule, Kita, ÖPNV, Arbeitsplatz

- Sanierungsbedarf

- Energieeffizienz (Heizung, Dämmung)

Tipp: Kompromisse sind meist nötig – legen Sie fest, welche Punkte für Sie nicht verhandelbar sind.

4. Exposé lesen wie ein Profi

Exposés sind oft schön geschrieben – aber sie verraten auch viel zwischen den Zeilen.

Darauf sollten Sie achten:

- „Großzügiger Garten“ – wie viele m² genau?

- „Einfamilienhaus mit Potenzial“ – meist mit Renovierungsbedarf

- „zentral gelegen“ – prüfen Sie Straßenlärm, Parkplätze, ÖPNV

- Fehlende Fotos – oft ein Warnsignal

Tipp: Fragen Sie direkt beim Anbieter nach einem Grundriss, Energieausweis und Baubeschreibung, falls diese nicht enthalten sind.

5. Besichtigung – mit Plan & klarem Blick

Lassen Sie sich nicht blenden – eine schöne Einrichtung sagt nichts über Bausubstanz oder Energieverbrauch aus.

Was bei der Besichtigung zählt:

- Gibt es Feuchtigkeit in Keller oder Ecken?

- Wie alt ist die Heizung, wie der Zustand der Fenster?

- Stimmen Angaben aus dem Exposé mit der Realität überein?

- Wie ist die Geräuschkulisse vor Ort?

- Wie wirkt das Umfeld: Nachbarn, Straßenbild, Verkehr?

Tipp: Fotografieren Sie kritische Stellen und schreiben Sie Ihre Eindrücke sofort nach der Besichtigung auf.

6. Schnelligkeit ist Trumpf – aber ohne Hektik

Gerade in beliebten Berliner Bezirken sind gute Häuser schnell weg. Dennoch gilt: Nicht aus der Angst heraus kaufen, sondern mit fundierter Entscheidung.

So bleiben Sie reaktionsfähig:

- Finanzierung vorbereiten (z. B. mit Bankbestätigung)

- Alle Unterlagen griffbereit halten (Einkommensnachweise etc.)

- Bei echtem Interesse direkt zweiten Besichtigungstermin vereinbaren

- Rückfragen gezielt stellen – auch zur Preisverhandlung

Hauskauf mit System statt Zufall

Die Suche nach dem passenden Haus in Berlin kann emotional und anstrengend sein – doch mit klarem Plan, kritischem Blick und realistischer Einschätzung finden Sie das Objekt, das zu Ihnen passt. Am besten gelingt das mit guter Vorbereitung, realistischen Erwartungen und der Bereitschaft, auch einmal links und rechts des Wunschbezirks zu schauen. Denn das ideale Haus liegt manchmal genau da, wo man es nicht vermutet hätte.

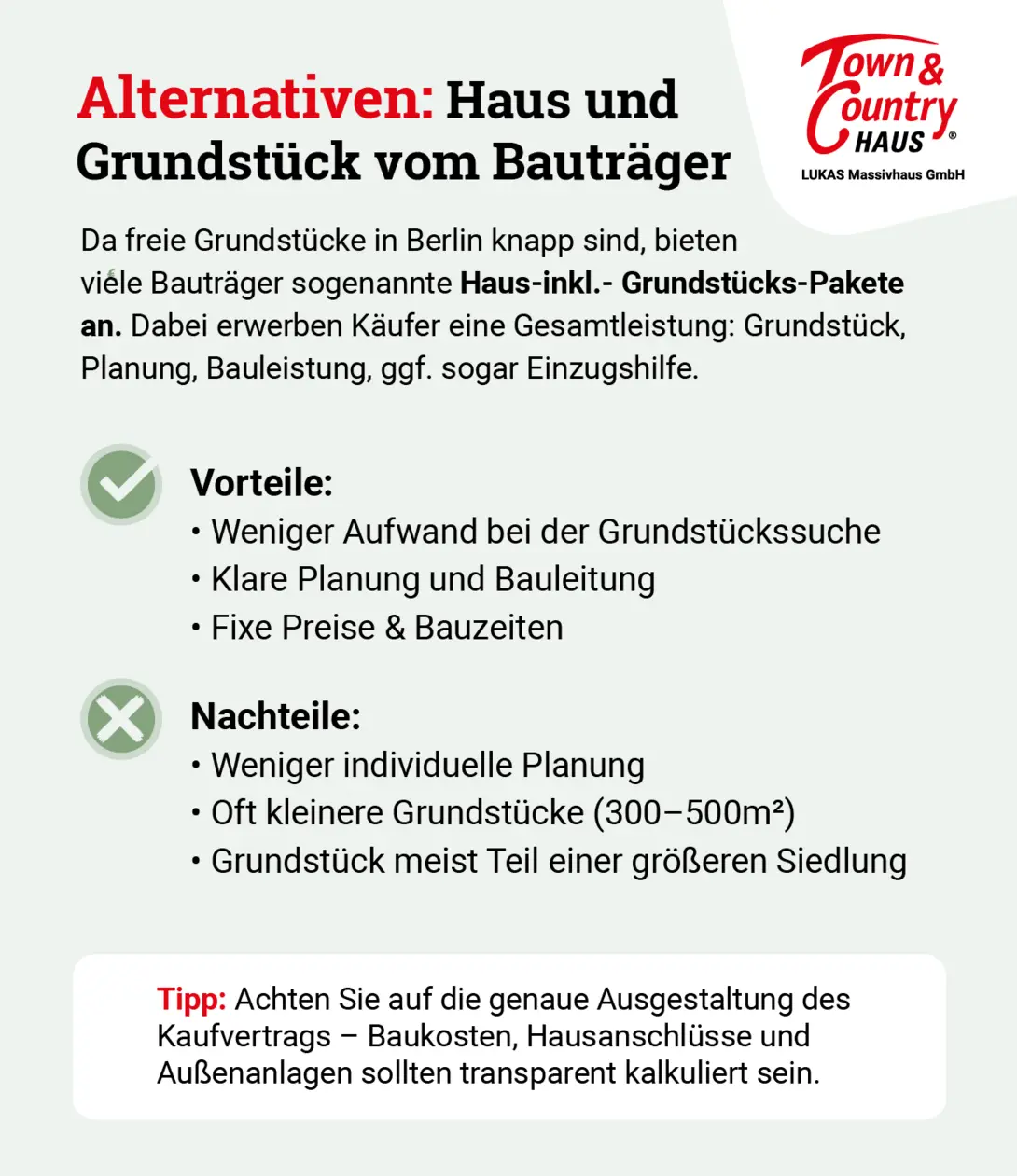

Haus kaufen mit Grundstück in Berlin – ist das realistisch?

Der Traum vom eigenen Haus mit Garten ist weit verbreitet – besonders bei Familien oder Menschen, die der Enge der Stadt entfliehen möchten, ohne Berlin ganz zu verlassen. Doch wie realistisch ist es eigentlich, in Berlin ein Haus mit eigenem Grundstück zu kaufen? In diesem Abschnitt betrachten wir die Chancen, Herausforderungen und Alternativen rund um den Erwerb von Wohneigentum inklusive Grundstück innerhalb der Hauptstadtgrenzen.

Grundstücke in Berlin – Selten und begehrt

Baugrund ist in Berlin ein knappes Gut. Viele freie Grundstücke sind bereits bebaut, reserviert oder gehören der öffentlichen Hand. Insbesondere in den zentralen Bezirken wie Mitte, Charlottenburg oder Friedrichshain-Kreuzberg gibt es kaum unbebaute Flächen, die sich für den privaten Hausbau eignen. Grundstücke in diesen Lagen sind daher extrem teuer oder gar nicht erst öffentlich verfügbar.

Anders sieht es in den Außenbezirken aus. Hier finden sich vereinzelt noch Grundstücke – vor allem in Kombination mit Bestandsimmobilien oder als Teil von Neubauprojekten.

Wo gibt es aktuelle Grundstücke in Berlin?

Stand 24.09.2025

Grundstücke in Berlin

Hauskaufberatung:

Vincent Gammert

Telefon: 0176 44415405

Mail: vincent.gammert@tc.de

Anzahl Bauplätze:

1

Preis (€/m2):

552,00

Fläche der Bauplätze:

425 m²

Grundstücke in Berlin

Hauskaufberatung:

Vincent Gammert

Telefon: 0176 44415405

Mail: vincent.gammert@tc.de

Anzahl Bauplätze:

1

Preis (€/m2):

552,00

Fläche der Bauplätze:

498 m²

Abriss notwendig

Grundstücke in Berlin-Karow

Hauskaufberatung:

Vincent Gammert

Telefon: 0176 44415405

Mail: vincent.gammert@tc.de

Anzahl Bauplätze:

1

Preis (€/m2):

383,00 €/m2

Fläche der Bauplätze:

519 m²

Baugrundstück in Berlin

Hauskaufberatung:

Vincent Gammert

Telefon: 0176 44415405

Mail: vincent.gammert@tc.de

Anzahl Bauplätze:

1

Preis (€/m2):

524,00

Fläche der Bauplätze:

475 m²

Baugrundstücke in Berlin

Hauskaufberatung:

Vincent Gammert

Telefon: 0176 44415405

Mail: vincent.gammert@tc.de

Anzahl Bauplätze:

1

Preis (€/m2):

420,00

Fläche der Bauplätze:

600 m²

Abriss notwendig

Grundstückspreise in Berlin (2025)

Die Preise für Baugrundstücke variieren stark je nach Lage und Bebauungsmöglichkeit:

Bezirk | Ø Preis pro m² |

Mitte / Charlottenburg | 2.000–3.500 € |

Pankow / Lichtenberg | 800–1.400 € |

Marzahn-Hellersdorf | 500–900 € |

Spandau / Reinickendorf | 600–1.200 € |

Köpenick | 700–1.400 € |

Diese Preise gelten für voll erschlossene Grundstücke mit Wohnnutzung. Unerschlossene oder mit Altlasten behaftete Flächen können günstiger sein, erfordern aber zusätzliche Investitionen.

Erbbaurecht: Günstiger Zugang zum Grundstück?

Eine weitere Möglichkeit ist das Erbbaurecht, bei dem das Grundstück gepachtet wird – meist von der Kirche oder der öffentlichen Hand. So entfällt der hohe Kaufpreis für das Grundstück, es fällt jedoch ein jährlicher Erbbauzins an.

Vorteil: Günstiger Einstieg

Nachteil: Kein Eigentum am Boden, eingeschränkte Weiterverkaufsmöglichkeiten

Tipp: Besonders in den Bezirken Treptow-Köpenick, Spandau und Marzahn finden sich vereinzelt noch Erbbaurechtsangebote.

Grundstückssuche: So erhöhen Sie Ihre Chancen

- Portale nutzen: z. B. baugrundsuche.de, grundstueck-berlin.de, regional auf eBay oder Scout24

- Maklernetzwerke nutzen: Viele Grundstücke werden „unter der Hand“ verkauft

- Städte und Bezirke anfragen: Kommunen vergeben gelegentlich Grundstücke für Familien oder über Konzeptverfahren

- Bauträger direkt ansprechen: Manche Grundstücke sind noch nicht ausgeschrieben, aber reserviert

- Nachbarn oder Eigentümer direkt anschreiben: In gewachsenen Siedlungen kann sich persönliche Nachfrage lohnen

Haus mit Grundstück in Berlin – möglich, aber nicht einfach

Ein Haus mit eigenem Grundstück in Berlin zu kaufen ist nach wie vor machbar – allerdings ist Geduld, Flexibilität und ein gutes Netzwerk erforderlich. Wer auch Randlagen in Betracht zieht, sich mit Bauträgerpaketen auseinandersetzt oder Erbbaurechte prüft, hat realistische Chancen. Alternativ lohnt sich auch der Blick über die Stadtgrenze – etwa ins nahegelegene Brandenburg, wo Grundstücke oft günstiger und großzügiger sind.

Haus kaufen mit Bauträger oder privat? – Ein Vergleich

Wer in Berlin ein Haus kaufen möchte, steht oft vor der Frage: Soll ich bei einem Bauträger kaufen oder privat von einem Eigentümer? Beide Wege haben ihre Vorteile – und ihre Tücken. In diesem Abschnitt zeigen wir die Unterschiede, Chancen und Risiken auf, damit Sie als Käufer eine fundierte Entscheidung treffen können.

Ein Bauträger ist ein Unternehmen, das ein Grundstück entwickelt, darauf Häuser oder Wohnungen errichtet und diese dann schlüsselfertig verkauft. In der Regel kauft man bei einem Bauträger ein Paket aus Grundstück und Haus – teils auch mit Planung, Ausstattung und Festpreisgarantie.

Bauträger sind vor allem im Neubausegment aktiv und prägen das Stadtbild in Neubaugebieten oder Nachverdichtungsprojekten. In Berlin sind z. B. Town & Country, Bien-Zenker, Helma oder lokale Anbieter wie TeneT oder ConceptBau vertreten.

Beim Kauf von privaten Eigentümern handelt es sich meist um Bestandsimmobilien – also Häuser, die vor Jahren oder Jahrzehnten gebaut wurden. Der Verkauf erfolgt direkt durch den Eigentümer oder über einen beauftragten Makler. Oft handelt es sich um Erbimmobilien, Umzugsverkäufe oder altersbedingte Veränderungen.

Kriterium

Bauträger

Privatverkauf

Hauszustand

Neubau, technisch aktuell

Bestandsimmobilie, Zustand sehr unterschiedlich

Preisstruktur

Fixpreis, oft „schlüsselfertig“

Verhandlungsspielraum

Planungsspielraum

begrenzt (vorgegebene Grundrisse/Ausstattung)

bei Umbau ggf. flexibel, aber mit Aufwand

Kaufprozess

standardisiert, professionell begleitet

individuell, manchmal informeller

Rechtssicherheit

meist sehr gut (Baubeschreibung, Garantien)

je nach Verkäufer, Unterlagen prüfen

Sanierungsbedarf

nicht vorhanden (außer bei Eigenleistung)

möglich – Heizung, Dach, Fenster etc.

Lagewahl

oft nur in Neubaugebieten

überall möglich, auch zentrumsnah

Energieeffizienz

hohe Standards (KfW-40/55), PV-Anlage möglich

häufig Nachholbedarf bei Altbauten

Verfügbarkeit

längere Wartezeiten (Bauzeit 6–12 Monate)

oft sofort beziehbar

Emotionale Bindung

neutral, „Haus von der Stange“

individuelles Haus mit Geschichte und Charme

- Keine bösen Überraschungen: Neubauten entsprechen aktuellen Normen (GEG, Brandschutz, Statik)

- Transparenz bei Kosten: alles aufgelistet – von Hausanschlüssen bis Ausstattung

- Garantie & Gewährleistung: mind. 5 Jahre auf Mängel am Bau

- Festpreis & Bauzeitgarantie: schützt vor Kostenexplosion und Verzögerung

- Förderfähig: bessere Chancen auf KfW-Förderung

Tipp: Achten Sie auf die Baubeschreibung – dort ist genau geregelt, was im Preis enthalten ist (Bodenbeläge, Außenanlagen, Heizung etc.).

- Vielfältiger Markt: größere Auswahl an Lagen, Stilen, Hausgrößen

- Verhandlungsspielraum: Preis oft noch verhandelbar

- Charaktervolle Immobilien: Altbau, individuelle Grundrisse, gewachsene Nachbarschaft

- Schneller Bezug möglich: keine Wartezeit durch Neubau

Tipp: Lassen Sie bei Bestandsimmobilien immer ein Gutachten erstellen, um Sanierungskosten realistisch einzuschätzen.

Typ Käufer

Empfehlung

Junge Familie mit kleinem Budget

Bauträger (z. B. in Randbezirken)

Käufer mit wenig Zeit & Handwerkerfahrung

Bauträger

Sanierungsfreudige Individualisten

Privatverkauf

Menschen mit Wunsch nach Lage „X“

Privatverkauf

Investoren mit Fokus auf Energieeffizienz

Bauträger

Zwei Wege, ein Ziel

Ob Sie sich für einen Bauträger oder einen privaten Verkäufer entscheiden, hängt maßgeblich von Ihren Zielen, Ressourcen und Prioritäten ab. Wer ein rundum modernes Haus mit klaren Rahmenbedingungen möchte, ist beim Bauträger gut aufgehoben. Wer dagegen eine besondere Lage sucht, individuelle Gestaltungsmöglichkeiten braucht oder ein Haus mit Geschichte bevorzugt, wird eher beim Privatverkauf fündig.

Checkliste & PDF-Download: Hauskauf in Berlin planen

Ein Hauskauf ist ein komplexes Vorhaben – gerade in einer vielschichtigen Stadt wie Berlin. Um den Überblick zu behalten, hilft eine strukturierte Checkliste, mit der Sie alle wichtigen Punkte Schritt für Schritt abarbeiten können. Dieser Abschnitt bietet Ihnen eine praktische Übersicht – von der Finanzplanung bis zur Schlüsselübergabe – sowie die Möglichkeit, alle Punkte als PDF-Download mit auf den Weg zu nehmen.

Checkliste: In 12 Schritten zum eigenen Haus in Berlin

1. Finanzielle Grundlagen klären

- Budgetrahmen ermitteln

- Eigenkapital berechnen

- Kreditrahmen durch Bank prüfen lassen

- Monatliche Belastung realistisch einschätzen

2. Fördermöglichkeiten recherchieren

- KfW-Förderprogramme prüfen

- Landesförderung Berlin oder Brandenburg beachten

- Eigenleistungen („Muskelhypothek“) mitrechnen

3. Bevorzugte Lage(n) definieren

- Stadtbezirke mit Vor- und Nachteilen vergleichen

- Umlandoptionen mit einbeziehen

- Umfeld (Infrastruktur, Schulen, ÖPNV) prüfen

4. Haustyp & Wunschgröße festlegen

- Einfamilienhaus, Doppelhaushälfte oder Reihenhaus?

- Grundstücksgröße, Anzahl Zimmer, Wohnfläche definieren

- Neubau oder Bestandsimmobilie?

5. Immobilienangebote sichten

- Suchaufträge auf Portalen einrichten

- Bauträgerprojekte in Betracht ziehen

- Kontakte zu lokalen Maklern aufbauen

6. Exposés genau prüfen

- Bausubstanz, Ausstattung, Energieverbrauch analysieren

- Preis-Leistungs-Verhältnis beurteilen

- Mögliche Mängel identifizieren

7. Besichtigungen organisieren

- Objekt mehrfach besichtigen

- Checkliste mitnehmen (Baustand, Heizung, Dach, Fenster etc.)

- Umgebung in Ruhe erkunden

8. Kaufentscheidung treffen

- Vergleich mit anderen Angeboten

- ggf. unabhängiges Gutachten einholen

- Finanzierung verbindlich sichern

9. Preisverhandlung führen

- Marktvergleich als Argumentationsbasis nutzen

- Sanierungsbedarf einbeziehen

- Nebenkosten im Blick behalten

10. Notartermin vereinbaren

- Kaufvertrag prüfen lassen

- Erbbaurecht, Milieuschutz, Vorkaufsrecht beachten

- Unterlagen vorbereiten

11. Zahlung & Eigentumsübertragung

- Grunderwerbsteuer rechtzeitig zahlen

- Notar organisiert Grundbucheintrag

- Haus wird offiziell übergeben

12. Einzug & Absicherung

- Versicherungen abschließen (Haus, Haftpflicht, Rechtsschutz)

- Strom, Wasser, Internet anmelden

- ggf. Renovierungen oder Sanierungen starten

Bonus: Checkliste als PDF herunterladen

Damit Sie die Übersicht jederzeit zur Hand haben, können Sie die vollständige Checkliste bequem als PDF-Dokument herunterladen – ideal zum Ausdrucken, Abhaken oder Teilen mit Partner oder Familie.

Mit System zum Eigenheim

Ein strukturierter Plan spart Zeit, Geld und Nerven – besonders in einem wettbewerbsintensiven Markt wie Berlin. Unsere Checkliste hilft Ihnen, fokussiert vorzugehen und keine wichtigen Schritte zu vergessen. Ob Sie zum ersten Mal kaufen oder bereits Erfahrung mitbringen: Eine solide Planung ist die halbe Miete.

Häufige Fragen (FAQ) rund um den Hauskauf in Berlin

Die Preise variieren stark je nach Lage, Zustand und Grundstücksgröße. Im Durchschnitt kostet ein Einfamilienhaus in Berlin zwischen 500.000 € und 1.200.000 €. In zentrumsnahen Lagen (z. B. Prenzlauer Berg, Charlottenburg, Zehlendorf) liegen die Preise meist deutlich über 7.000 €/m². In den Außenbezirken wie Marzahn-Hellersdorf oder Spandau sind auch Häuser ab ca. 450.000 € zu finden – meist mit kleinerem Grundstück oder Sanierungsbedarf.

Ja – aber sie sind selten und oft schnell verkauft. Die größten Chancen bestehen in den Randbezirken wie Marzahn, Mahlsdorf, Lichtenberg, Spandau oder Köpenick. Auch Bestandsimmobilien mit Renovierungsbedarf können günstiger sein. Eine gute Finanzierung und schnelle Entscheidungsfähigkeit sind entscheidend, um bei passenden Angeboten zum Zug zu kommen.

Die Nebenkosten betragen in Berlin typischerweise zwischen 10 % und 15 % des Kaufpreises. Dazu gehören:

- 6 % Grunderwerbsteuer

- 1,5–2 % Notarkosten und Grundbuch

- bis zu 3,57 % Maklerprovision (sofern anwendbar)

- ggf. Sanierungs- oder Renovierungskosten

- Erschließung und Außenanlagen bei Neubauten

Beispiel: Bei einem Kaufpreis von 600.000 € sollten mindestens 60.000–90.000 € Nebenkosten einkalkuliert werden.

Das hängt von Ihrer persönlichen Situation ab. Ein Hauskauf lohnt sich vor allem dann, wenn Sie:

- langfristig in Berlin bleiben möchten

- sich vor steigenden Mieten schützen wollen

- Eigenkapital oder günstige Finanzierungsoptionen haben

- das Haus selbst nutzen und gestalten möchten

Der Berliner Mietmarkt ist angespannt und teuer – Eigentum bietet langfristige Planungssicherheit und Vermögensaufbau, erfordert aber mehr Eigenverantwortung.

Besonders familienfreundlich sind:

- Pankow (z. B. Französisch Buchholz, Karow): gute Schulen, grün, sicher

- Köpenick (z. B. Friedrichshagen, Rahnsdorf): viel Natur und Wasser, größere Grundstücke

- Lichtenberg (z. B. Karlshorst): ruhig, gute Infrastruktur, erschwinglich

- Mahlsdorf / Kaulsdorf (Marzahn-Hellersdorf): klassische Einfamilienhausgebiete mit günstigen Einstiegspreisen

- Spandau (z. B. Gatow, Kladow): Dorfcharakter, naturnah, gute Anbindung

Ja. Die wichtigsten Programme sind:

- KfW-Förderung: zinsgünstige Darlehen für energieeffizientes Bauen und Sanieren (z. B. KfW-40-Neubauten)

- Landesförderung Berlin/Brandenburg: z. B. für Familien, energieeffizientes Bauen oder Erbbaurecht

- Steuerliche Vorteile bei Sanierungen in denkmalgeschützten Gebäuden

Tipp: Kombinieren Sie Förderprogramme gezielt – z. B. Kredit + Tilgungszuschuss + Steuerbonus.

Milieuschutzgebiete sollen die soziale Struktur eines Stadtteils schützen. Dort gelten besondere Auflagen für Umbauten, Modernisierungen und die Aufteilung in Eigentumswohnungen. Wer ein Haus in einem solchen Gebiet kauft, kann nicht ohne Weiteres umbauen oder luxussanieren. Prüfen Sie vor dem Kauf, ob das Haus im Milieuschutz liegt (z. B. beim Bezirksamt oder Berliner Geoportal).

Der Ablauf gliedert sich in folgende Schritte:

Finanzierung klären (Eigenkapital, Kreditrahmen, Fördermittel)

Haus suchen und besichtigen

Kaufentscheidung treffen & Preis verhandeln

Kaufvertrag beim Notar abschließen

Grunderwerbsteuer zahlen

Eintragung ins Grundbuch

Zahlung des Kaufpreises

Hausübergabe und Einzug

Der gesamte Prozess dauert in der Regel 2–4 Monate – bei Neubauten deutlich länger.

Grundsätzlich ja – über eine sogenannte Vollfinanzierung. Diese wird aber nur von wenigen Banken angeboten und erfordert:

- sehr gutes Einkommen

- sichere berufliche Situation

- hohe Kreditwürdigkeit

- realistischen Kaufpreis

Ohne Eigenkapital müssen Sie mit höheren Zinsen und strengeren Kreditbedingungen rechnen. Eine solide Beratung ist hier besonders wichtig.

Beim Erbbaurecht erwerben Sie nur das Haus, nicht das Grundstück. Dieses wird Ihnen vom Eigentümer (z. B. Kirche oder Land Berlin) gegen eine jährliche Erbpacht zur Nutzung überlassen – meist für 60–99 Jahre.

Vorteile:

- geringere Einstiegskosten

- oft gut gelegene Grundstücke

Nachteile:

- kein Eigentum am Grundstück

- Weiterverkauf schwieriger

- langfristige finanzielle Bindung durch Erbbauzins

Achten Sie u. a. auf:

- Feuchtigkeit im Keller oder an den Wänden

- Zustand von Dach, Fenstern und Heizung

- Energieeffizienz (Energieausweis!)

- Lärmbelastung und Nachbarschaft

- Zustand von Bad, Küche, Elektrik

- mögliche Altlasten oder Baulasten

Tipp: Bei Unsicherheiten einen Bausachverständigen hinzuziehen.

Ja – insbesondere in aufstrebenden Randbezirken oder durch Umwandlung in vermietbare Doppelhaushälften oder Einliegerwohnungen kann ein Haus eine rentable Investition sein. Wichtig ist dabei:

- Lage mit Entwicklungspotenzial

- Gute Anbindung

- Mietnachfrage

- Zustand und Energieeffizienz

Hinweis: In bestimmten Gebieten gelten Einschränkungen durch Zweckentfremdungsverbot oder Mietpreisbremse.

- Suchaufträge in Immobilienportalen aktivieren

- Finanzierung vorab klären (mit Bestätigung der Bank)

- Sofort Kontakt zu Verkäufern aufnehmen

- Schnell Besichtigungen organisieren

- Checkliste mit festen Kriterien nutzen

- Auch im Umland oder benachbarten Bezirken suchen

Neben dem optischen Eindruck helfen:

- Baujahr & Modernisierungsnachweise

- Energieausweis (Pflicht!)

- Rücksprache mit Vorbesitzern

- Sachverständigengutachten

- Baulasten- oder Altlastenauskunft beim Bauamt

Ein fachkundiger Blick kann Ihnen langfristig viel Geld sparen.

Die richtige Information ist der halbe Hauskauf

Wer sich frühzeitig mit den häufigsten Fragen rund um den Hauskauf in Berlin beschäftigt, trifft fundiertere Entscheidungen und kann gezielter suchen. Diese FAQ geben Ihnen eine erste Orientierung – im Zweifel lohnt sich aber immer auch der Weg zur persönlichen Beratung durch Bauprofis, Makler, Finanzexperten oder Juristen.